Depuis la réforme de 2018, l’Obligation d’Emploi des Travailleurs Handicapés (OETH) s’est intégrée pleinement dans la Déclaration Sociale Nominative (DSN). Chaque année, les entreprises de 20 salariés et plus doivent déclarer leur effectif de travailleurs handicapés et, si nécessaire, verser une contribution à l’Agefiph.

La Déclaration Obligatoire d’Emploi des Travailleurs Handicapés (DOETH) est un processus essentiel pour garantir l’inclusion professionnelle des personnes en situation de handicap et assurer la conformité des employeurs aux obligations légales.

Ce guide complet réalisé par notre Senior Manager, David Borval, vous apporte toutes les informations indispensables pour comprendre et réaliser votre DOETH en toute conformité.

DOETH : ce que dit la loi

La loi n° 2018-771 du 5 septembre 2018, dite « pour la liberté de choisir son avenir professionnel », a réformé l’obligation d’emploi des travailleurs handicapés (OETH), entrée en vigueur le 1er janvier 2020.

Le taux d’emploi des personnes en situation de handicap reste fixé à 6 % de l’effectif total de l’entreprise, mais les modalités ont évolué. Désormais, tous les employeurs, y compris ceux de moins de 20 salariés, doivent déclarer le statut de travailleurs handicapés (TH) de leurs collaborateurs.

Cependant, l’obligation de maintenir ce taux de 6 % et de verser une contribution en cas de non-atteinte de l’objectif s’applique uniquement aux entreprises de 20 salariés et plus.

L’assujettissement à l’obligation d’emploi des travailleurs handicapés est évalué au niveau de l’entreprise dans son ensemble, et non par établissement.

La loi du 5 septembre 2018 a également simplifié les démarches en intégrant la Déclaration Obligatoire d’Emploi des Travailleurs Handicapés (DOETH) dans la Déclaration Sociale Nominative (DSN). Ainsi, tous les employeurs doivent déclarer, dans leurs DSN mensuelles, le statut de Bénéficiaire de l’Obligation d’Emploi des Travailleurs Handicapés (BOETH) de leurs salariés.

Seules les entreprises de 20 salariés et plus doivent compléter la DOETH annuelle via la DSN.

Date d’exigibilité de la DOETH annuelle

A compter de 2022, l’entreprise doit déposer sa déclaration annuelle DOETH le 5 ou le 15 mai, au titre de la déclaration sociale nominative (DSN) d’avril :

Les entreprises en activité au moment de la date d’exigibilité de la DOETH doivent déclarer sur la période d’emploi d’avril exigible le 5 ou 15 mai, à l’exclusion de toute autre période

Bon à savoir

- Les entreprises radiées au plus tard le 31 décembre de l’année N ne sont pas concernées par la déclaration annuelle en année N+1,

- Les entreprises radiées entre le 1er janvier de l’année N+1 et la date d’exigibilité de la DOETH en mai de l’année N+1 effectuent donc leur déclaration en avance dans la dernière DSN mensuelle avant radiation.

Mise en œuvre de l’obligation d’emploi de travailleurs handicapés

Un employeur peut s’acquitter de son obligation d’emploi de travailleurs handicapés en :

- Employant des bénéficiaires de l’obligation d’emploi (BOETH) à hauteur de 6% de son effectif salarié,

- Appliquant un accord de branche, de groupe ou d’entreprise agréé par l’Etat prévoyant un programme pluriannuel en faveur des travailleurs handicapés pour une durée maximale de trois ans, renouvelable une fois,

- Concluant un accord collectif avec les représentants des salariés en faveur des travailleurs handicapés, prévoyant au moins un plan d’embauche et un plan de maintien dans l’emploi des travailleurs handicapés, pluriannuels, assortis d’objectifs quantitatifs et qualitatifs, ainsi que le financement prévisionnel de ces actions. Un dossier de demande d’agrément est déposé sur la plateforme de l’Etat AGAPE’TH, pour permettre aux services de l’Etat d’instruire cette demande.

- Versant une contribution annuelle lorsque le taux d’emploi de 6% n’est pas atteint, auprès des Urssaf (Union de Recouvrement des Cotisations de Sécurité Sociale et d’Allocations Familiales), CGSS (Caisse Générale de Sécurité Sociale) ou MSA (Mutuelle Sociale Agricole).

DOETH : mode d’emploi

Liste des données à déclarer dans la DSN

- Nombre de salariés handicapés mis à sa disposition par une entreprise de travail temporaire ou un groupement d’employeurs,

- Si l’employeur s’acquitte de l’obligation d’emploi par la conclusion d’un accord agréé de branche, de groupe, ou d’entreprise,

- Montant de la contribution OETH initialement due, avant les déductions pouvant être appliquées,

- Montant de la déduction non-plafonnée liée à la conclusion de contrats de fourniture, de sous-traitance ou de prestations de service avec des entreprises adaptées, des établissements ou services d’aide par le travail ou avec des travailleurs indépendants handicapés,

- Montant de la déduction non-plafonnée liée aux dépenses déductibles,

- Montant de la déduction non-plafonnée liée au nombre de salariés de l’entreprise exerçant des emplois exigeant des conditions d’aptitude particulière (ECAP),

- Montant de la contribution OETH effectivement due.

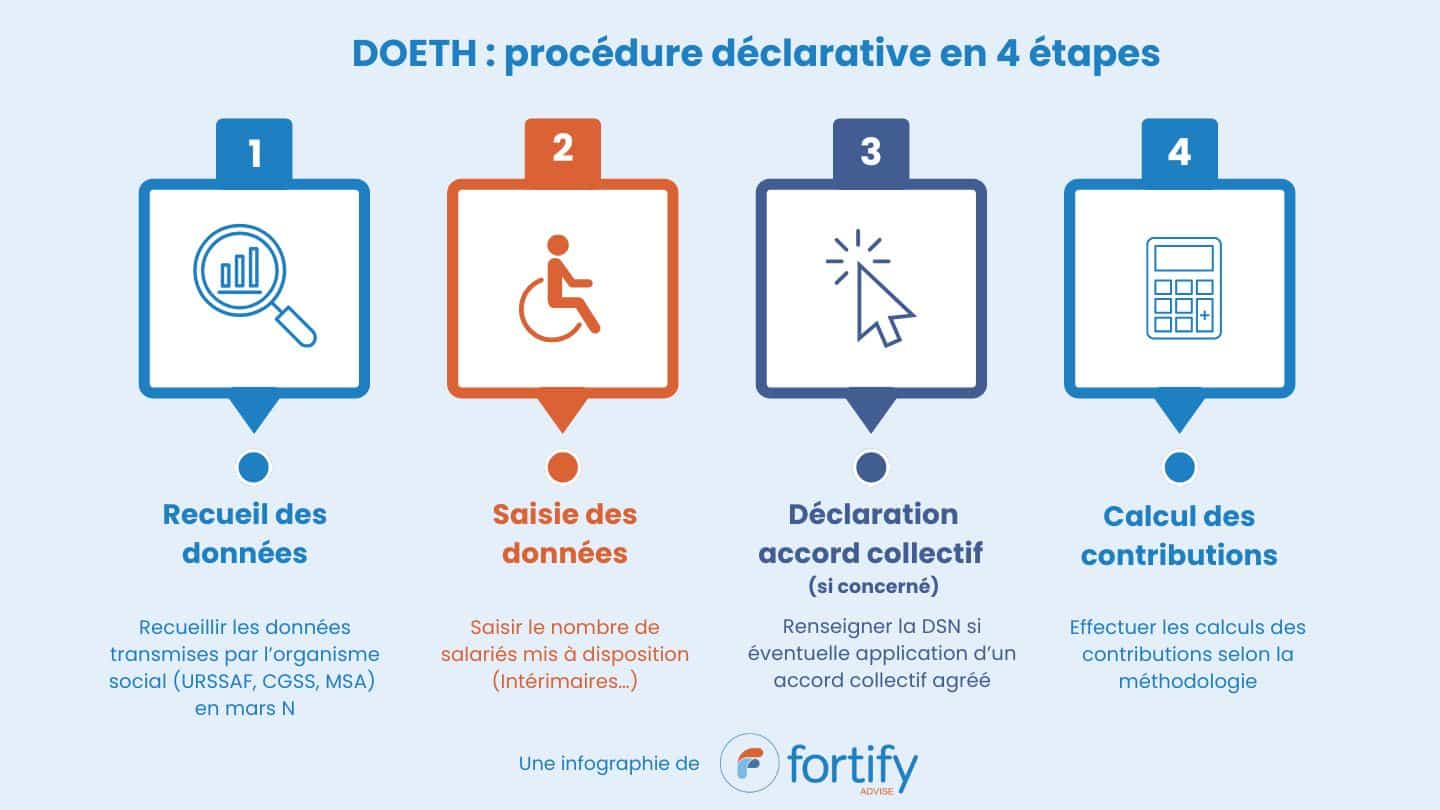

Procédure déclarative en 4 étapes

Etape 1 : recueil des données

Cette étape a pour but de recueillir les données transmises par l’organisme social (URSSAF, CGSS, MSA) au mois de mars.

Tout travailleur handicapé, quelles que soient la durée et la nature de son contrat (CDI,CDD, contrat aidé, intérim, stage, période de mise en situation en milieu professionnel -PMSMP…) est décompté en tant que BOETH.

Fin décembre, les URSSAF, CGSS ou MSA vont faire la synthèse des éléments déclarés dans les DSN mensuelles puis ils transmettront à l’employeur au plus tard le 15/03/N:

1. l’effectif moyen annuel d’assujettissement à l’OETH,

2. l’effectif moyen annuel bénéficiaires de l’OETH internes (hors salariés mis à disposition par les entreprises de travail temporaire et les groupements d’employeurs),

3. le nombre de salariés relevant d’un ECAP

Remarque:

Remarque:

Ces données ne sont pas à déclarer dans DSN N+1 mais seront utilisées par l’employeur pour effectuer les calculs de la contribution OETH.

Calcul de l’effectif :

La réforme concernant le calcul des effectifs visant notamment l’OETH est entrée en vigueur le 1.01.2020 (loi PACTE).

Le calcul du seuil de 20 salariés s’effectue selon les règles de calcul de l’effectif sécurité sociale :

-

- en moyenne sur l’année (et non plus au 31 décembre),

- pour le calcul de cette moyenne : on ne tient pas compte des mois où aucun salarié n’est employé,

- l’assujettissement à l’obligation d’emploi en 2024 s’apprécie au regard des effectifs 2024,

- L’effectif salarié annuel de l’employeur est arrondi au centième (2 chiffres après la virgule).

Limitation de l’effet de seuil

Depuis le 1er janvier 2020, toute entreprise qui occupe au moins 20 salariés au moment de sa création ou en raison de l’accroissement de son effectif bénéficie d’une période de neutralisation de 5 ans avant d’être assujettie à l’obligation d’emploi.

Si durant ces 5 ans l’entreprise réduit ses effectifs sous le seuil des 20 salariés, la période est interrompue.

Remarque:

L’entreprise doit cependant déclarer les BOETH qu’elle emploie, quels que soient ses effectifs.

Si elle franchit le seuil des 20 salariés une nouvelle fois, la période de neutralisation vaut alors pour 5 années consécutives.

Etape 2 : Saisie des données en DSN

Cette étape consiste à saisir le nombre de salariés mis à disposition (Intérimaires…)

Des bénéficiaires de l’OETH externes peuvent aussi être mis à disposition :

- par les entreprises de travail temporaire (y compris les entreprises adaptées de travail temporaire),

- par les groupements d’employeurs,

Bon à savoir :

3 nouveaux BOETH externes à partir de la période d’emploi 2024 seront à déclarer en DSN en mai 2025, soit :

- Les associations intermédiaires,

- Les agences de mannequins,

- Les entreprises de travail à temps partagés

Ils doivent adresser à ce titre à leurs clients au plus tard le 31/01/N+1, une attestation d’emploi comprenant l’effectif moyen annuel des BOETH utilisé par l’entreprise durant l’année (les bénéficiaires de 50 ans et plus sont affectés d’un coefficient de valorisation de 1,5).

A noter :

Les stagiaires non déclarés mensuellement dans la DSN, soit non comptabilisés dans l’effectif annuel mensuel des BOETH internes.

Etape 3 : Déclaration de l’accord collectif agréé dans la DSN

Cette étape consiste à renseigner la DSN en cas d’éventuelle application d’un accord collectif agréé.

En effet, les employeurs peuvent s’acquitter de leur obligation d’emploi en appliquant un accord collectif de branche, de groupe ou d’entreprise (mais non plus d’établissement), agréé par l’administration, prévoyant la mise en œuvre d’un programme pluriannuel en faveur des travailleurs handicapés.

- L’accord est conclu pour une durée maximale de 3 ans, renouvelable 1 fois pour 3 ans maximum.

- La durée globale de l’accord agréé est donc limitée à 6 ans.

A noter :

La demande d’agrément et la demande de renouvellement sont déposées au plus tard le 31 mars de la 1ère année de mise en œuvre du programme.

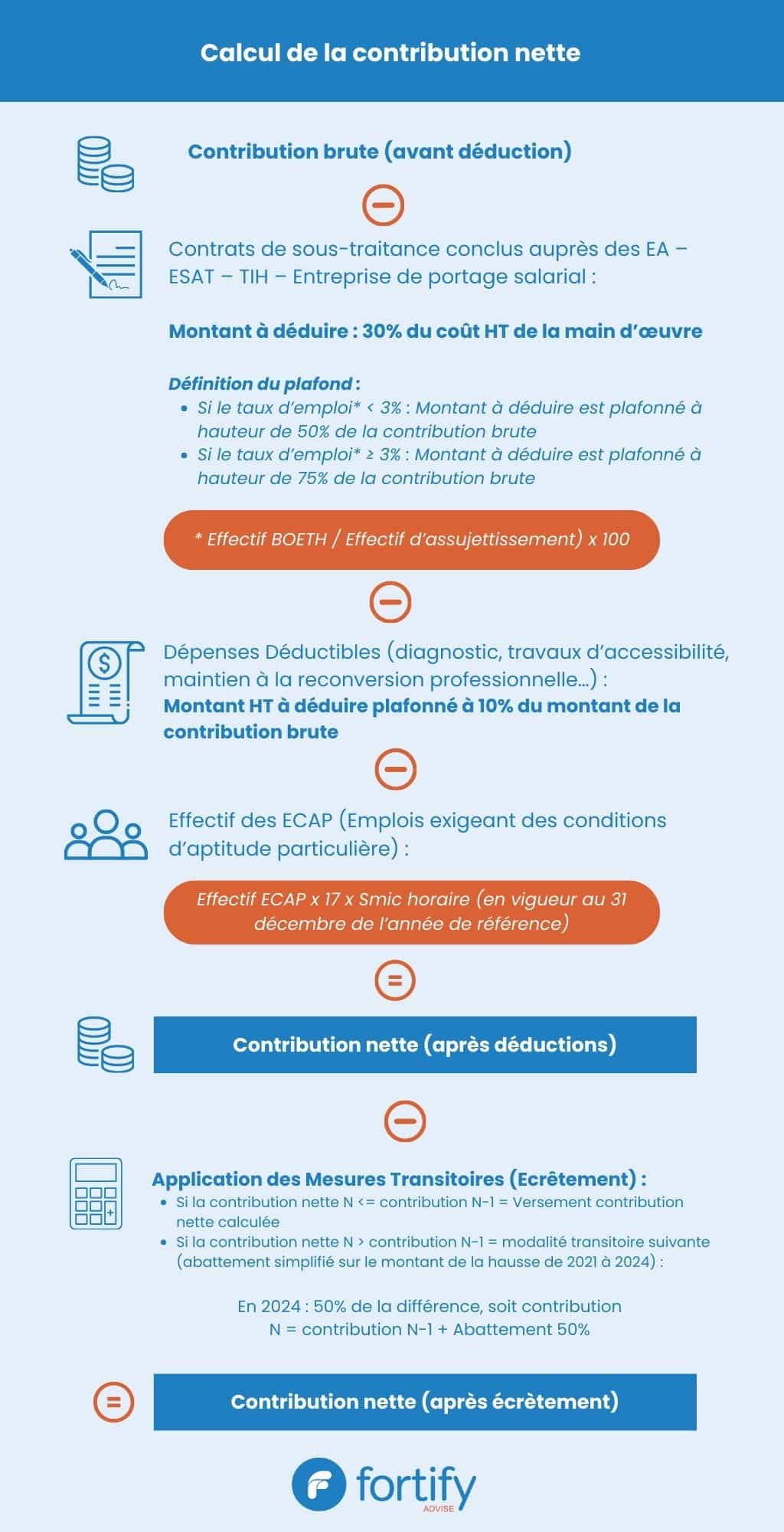

Etape 4 : calcul des contributions Agefiph

La dernière étape est d’effectuer les calculs des contributions Agefiph. Voici la méthodologie de calcul à appliquer.

Contribution brute :

Contribution nette (avant et après écrêtement) :

DOETH : Comment déclarer et payer la contribution en DSN ?

Si l’employeur est redevable de la contribution Agefiph : il devra la verser à la date de la DSN.

La contribution OETH sera recouvrée et « contrôlée » par l’URSSAF, dans les mêmes conditions que les cotisations du régime général de sécurité sociale,

Les blocs DSN à compléter

Voici les différents blocs DSN dans lesquels la contribution OETH doit être déclarée:

- Blocs 82 « Cotisation établissement »: La contribution OETH est à déclarer dans 4 blocs :

1. La contribution brute avant déduction,

2. La contribution nette avant écrêtement (= après déductions au titre des ECAP, sous-traitance, travaux d’accessibilité etc. ),

3. La contribution nette après écrêtement (= contribution brute après déductions pour les millésimes strictement inférieurs à 2025),

4. La contribution réelle due = montant devant être réglé à l’URSSAF, la CGSS ou la MSA,

- Bloc 13 «Complément OETH» : La déclaration des BOETH externe ainsi que des accords agréés (s’il y a lieu)

- Bloc 20 «Versement organisme de protection sociale» : Pour la MSA le montant de la contribution OETH réelle due est à intégrer avec les autres cotisations dans ce bloc,

- Bloc 23 «Cotisation agrégée» : Pour l’URSSAF ou la CGSS le montant de la contribution OETH réelle due doit être déclaré dans ce bloc,

Tout employeur, quel que soit son effectif, doit indiquer dans chaque DSN les individus ayant une reconnaissance de la qualité de travailleur handicapé (RQTH), à savoir:

-

-

- les salariés,

- les stagiaires rémunérés ou non,

- les périodes de mise en situation en milieu professionnel (PMSMP),

-

- Bloc 40 «Contrat (contrat de travail, convention, mandat)»: Compléter le statut BOETH,

Remarque:

Il est nécessaire de conserver les justificatifs du statut de travailleurs handicapés (TH) afin de les présenter en cas de contrôle URSSAF.

Conclusion

La DOETH est une obligation légale qui nécessite une gestion rigoureuse des effectifs et des déclarations sociales. Une bonne maîtrise des règles en vigueur et des différentes modalités de déclaration permet non seulement d’assurer la conformité de votre entreprise, mais aussi d’optimiser vos contributions. Pour cela, s’équiper des bons outils de paie et de gestion RH est un atout majeur afin d’automatiser et fiabiliser la déclaration.

En cas de doute ou de complexité particulière, s’appuyer sur l’expertise d’un cabinet spécialisé vous permettra d’éviter les erreurs et de sécuriser votre démarche.

Lexique de la DOETH

- TH: Travailleurs handicapés

- TIH: Travailleur indépendant handicapé

- OETH: Obligation d’emploi des travailleurs handicapés

- BOETH: Bénéficiaires de l’obligation d’emploi des travailleurs handicapés

- DOETH: Déclaration d’emploi des travailleurs handicapés

- ECAP: Emplois exigeant des conditions d’aptitude particulière

- DSN: Déclaration Sociale Nominative

- URSSAF: Union de Recouvrement des Cotisations de Sécurité Sociale et d’Allocations Familiales

- MSA: Mutuelle Sociale Agricole

- CGSS: Caisse Générale de Sécurité Sociale

- PMSMP: Période de mise en situation en milieu professionnel

- RQTH: Reconnaissance de la qualité de travailleur handicapé

- EA: Entreprise adaptée

- ESAT: Etablissement et service et d’aide par le travail

Article publié le 7 avril 2025. Sous réserve d’évolutions, de changements et/ou de nouvelles règles législatives