Les entreprises soumises à l’impôt sur le revenu ou sur les sociétés dont le siège social est situé en France et qui emploient au moins un salarié sont redevables de la taxe d’apprentissage. Depuis le 1er janvier 2022, le paiement de la taxe d’apprentissage est recouvré par l’Urssaf par l’intermédiaire de la DSN. On distingue la part principale, versée mensuellement et le solde, qui est quant à lui versé annuellement l’année suivante. Fortify vous explique tout ce qu’il faut savoir sur la collecte et le versement de la taxe d’apprentissage en 2023.

A quoi sert la taxe d’apprentissage ?

La finalité de la taxe d’apprentissage est de favoriser un accès égal à l’apprentissage et de contribuer au financement d’actions visant au développement de l’apprentissage. Elle est constituée de deux parts :

- une part principale qui finance les formations par apprentissage ;

- un solde qui finance le développement des formations initiales technologiques et professionnelles (hors apprentissage) et l’insertion professionnelle. La fraction « solde » représente environ 13% de la taxe.

Taxe d’apprentissage : les changements récents

Dans le cadre du transfert de recouvrement de la taxe d’apprentissage à l’Urssaf, les principaux changements sont les suivants :

-

- la déclaration de la taxe d’apprentissage se fait désormais en DSN ;

- la déclaration de la part principale de la taxe d’apprentissage est désormais mensuelle ;

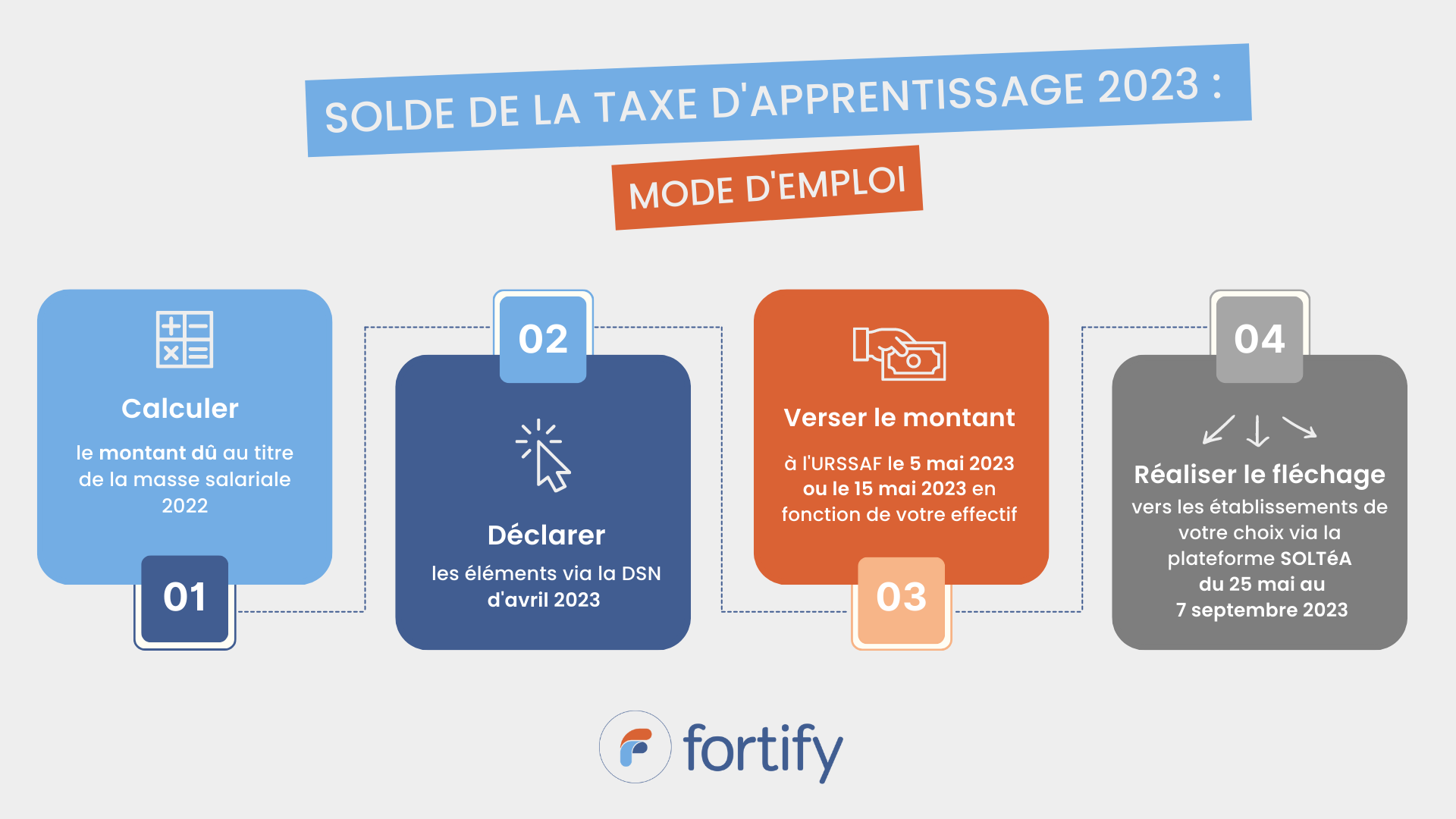

- le solde de la taxe d’apprentissage est recouvré annuellement, en exercice décalé. La première collecte de l’Urssaf concernera la masse salariale 2022, sur la DSN d’avril 2023 exigible le 5 ou 15 mai 2023.

- Une plateforme de répartition (SOLTéA) sera mise à disposition par la Caisse des dépôts et consignations, ce qui vous permettra de désigner les établissements destinataires du solde de la taxe d’apprentissage.

Contribution supplémentaire à la taxe d’apprentissage : comment ça marche ?

Qui est concerné ?

Les employeurs de 250 salariés et plus redevables de la taxe d’apprentissage doivent s’acquitter d’une contribution supplémentaire à l’apprentissage (CSA) s’ils n’ont pas employé, au cours de l’année, de salariés en contrat d’apprentissage ou de professionnalisation ou de doctorants bénéficiant d’une convention industrielle de formation par la recherche (CIFRE), à hauteur de 5 % de l’effectif annuel moyen.

Lorsque la proportion d’alternants est comprise entre 3 % et moins de 5 % de l’effectif annuel de référence, l’employeur n’est pas redevable de la contribution supplémentaire sous condition de progression du nombre de ces salariés d’au moins 10 % par rapport à l’année précédente.

Les employeurs qui sont redevables de la CSA doivent s’en acquitter un taux déterminé en fonction de la proportion d’alternants à l’effectif sur l’année considérée.

Comment effectuer la déclaration ?

Pour les périodes d’emploi accomplies depuis le 1er janvier 2022, les employeurs doivent désormais verser la contribution supplémentaire aux URSSAF et non plus aux opérateurs de compétences.

Ainsi, la déclaration et le paiement de la CSA de l’année 2022 seront à réaliser par un seul établissement de l’entreprise sur la DSN d’avril 2023, exigible le 5 ou 15 mai 2023, au titre de la masse salariale de l’année 2022.

Le montant déclaré correspond au montant dû pour l’ensemble des établissements de l’entreprise :

- en rubrique « Cotisation établissement – S21.G00.82. » : valeur « 079 – Contribution supplémentaire à l’apprentissage (CSA) » ;

- sur le CTP 998, en bloc « Cotisation agrégée – S21.G00.23.004 : montant de la CSA.

🖍️A noter : Les entreprises qui sont exonérées de CSA doivent le déclarer dans un bloc « Cotisation établissement – S21.G00.82 » portant le code de cotisation « 080 – Exonération de la contribution supplémentaire à l’apprentissage », avec une valeur mentionnée à zéro.

Répartition du solde de la taxe d’apprentissage vers les organismes habilités

La solde de la taxe d’apprentissage déclaré sera ensuite reversé par l’Urssaf à la Caisse des dépôts. Les entreprises devront sélectionner les établissements bénéficiaires du solde via la plateforme en ligne, SOLTéA. Puis, la Caisse des dépôts versera les fonds aux formations et organismes de formation choisis en amont par l’entreprise.

🖍️A noter : cette plateforme devrait être accessible à la fin du premier semestre 2023 (le 25 mai, selon net-entreprises.fr). Pour y accéder, il faudra demander une habilitation sur la plateforme Net-entreprises.

Solde de la taxe d’apprentissage 2023 : le mode d’emploi